1. 資産・負債・資本・費用・収益

Page 1-1

この項目で用いる数学的概念: ベクトル

簿記を学習するときに最初にでてくるのが、資産・負債・資本・費用・収益の項目です。ここは、簿記の基本中の基本ですが、はじめての場合、理解するのに時間がかかり、かなり問題を解けるようになった後でも、しばし戸惑うことがあるところではないでしょうか。

テキストを見るとまず次のようなことが書かれています。さらに、資産=負債+資本とか、期末資本-期首資本=当期純利益とかいう式や表もあります。

資産:

企業の資金の運用形態としての財貨や債権の総称。

財貨 ・・・ 現金、商品、建物、土地など

債権 ・・・ 貸付金、売掛金など

負債:

企業が負っている負債など、他人からの調達分のこと。

借入金、買掛金など

資本:

出資額や企業が稼ぎ出した利益など、自己資金部分のこと。

資産 = 負債 + 資本

これらを見て、「あー、なるほど」とすぐに理解できれば問題はないですが、「それがいったいどうしたの」と戸惑う人もいると思います。普通、自分のお金の管理や家計のやりくりでは、負債と資本になんか分けませんからね。(だから、借金して手にいれたお金を自分のお金のようにどんどん使ってしまい、後で泣く人も多いのでしょう。)

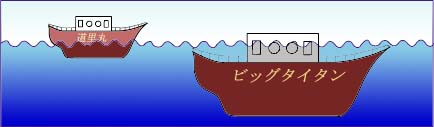

資産・負債・資本の概念をわかりやすくするために図1.1に船の絵を示しました。(私は絵を書くのが非常に下手なので、船に見えなかったらごめんなさい)。船の大きさが資産、海面下の部分が負債、海面より上の部分が資本を表しています。

図1.1 船による資産・負債・資本

左側の船は小さいけれど、海面にちゃんと浮いています。これからの航海は順風満帆でしょう。

一方、右側の船は大きいけれど、今にも沈みかけています。潜水艦なら問題ないですけど。

お金の話で考え直してみます。資産は自分の持っている総額、負債はそのうち他人から借りたお金、資本は自分で用意したあるいは稼いだお金です。

左側の船の場合は、資産は少ないが、資本が負債を上回っているので、健全な経営です。さしずめ、社員一同でなんとか頑張っている中小企業といったところでしょうか。

一方、右側の船の場合は、資産は多いけれど、そのほとんどが負債なので、今にも破綻しそうです。明日には数千人の社員が路頭に迷うのでしょう。ただし、テロ集団のような地下組織なら負債100%でも、潜水して前進できるでしょう。(こわいですね)。

つまり、資産が多いからといって、順調な企業だとは限らないわけです。資産の内訳である、資本と負債の額を算出することによって会社の財政状態が正しくわかります。

もし、あなたの近くに、やたらと金ぶりがいい人がいたら気をつけましょう。実は全部借金でこわいお兄さんに追いかけられているので、保証人になってくれるカモを探しているのかもしれませんからね。(ナニワ金融道の読みすぎか(^_^))。